Esse site utiliza cookies

Nós armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdo do seu interesse.

Ao utilizar os nossos serviços, você concorda com as nossas políticas de privacidade.

Esse site utiliza cookies

Nós armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdo do seu interesse.

Ao utilizar os nossos serviços, você concorda com as nossas políticas de privacidade.

Categoria de Tecnologia

Postado em 19 maio 2024

Atualizado em 19 maio 2024

Palavras-chave: pix,sistema,pagamento,instantaneo,spi,psp,emv,dict,chave,banco,baas

Visualizações: 1258

O PIX é um sistema de pagamento desenvolvido pelo Banco Central do Brasil. A movimentação monetária é instantânea, isso que dizer que acontece imediatamente entre duas contas. A movimentação monetária só pode ser feita em moeda brasileira (reais) e entre contas bancárias brasileiras.

O PIX pode ser usado tanto por individuais quanto empresas, entretanto as taxas se diferem entre esses dois. Além disso, os recursos disponíveis também se diferem. Há diversas modalidades de PIX e diversas formas de realizar uma movimentação monetária.

O PIX é um sistema digital que permite movimentação monetária entre duas contas bancárias brasileiras. A movimentação acontece em tempo real e se conclui em alguns segundos. O PIX possui diversas modalidades para determinados cenários. Algumas modalidades são:

A modalidade de PIX Transferência permite movimentação monetária entre duas contas. Uma conta envia dinheiro para outra conta através de uma chave. O PIX Cobrança é usado para criar uma solicitação de pagamento que pode ser pago através do PixCopiaECola ou de um QRCode. O PIX Agendado é uma transferência programada para um horário definido pelo pagador. Assim que chegar o dia programado, o dinheiro é transferido para a conta definida pelo pagador. Ainda existem mais modalidades existentes e outras que irão ser lançadas, como o PIX Internacional que está presente na agenda futura do Banco Central do Brasil.

A chave PIX é um identificador de conta bancária. Existem várias opções de chaves PIX, elas são:

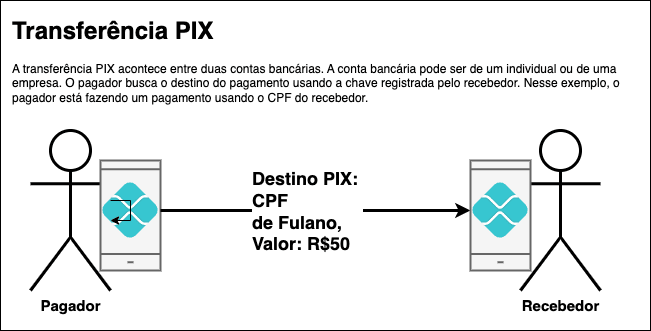

Porém, para que algum desses identificadores possam ser usados como chave de uma conta bancária, eles devem ser definidos pelo dono da conta, caso contrário, não será possível encontrar a conta utilizando a chave. Usando a chave é possível fazer uma transferência com PIX buscando pelo identificador definido pelo recebedor.

A chave PIX facilita a busca por uma conta bancária. Uma vez que o pagador recebe a chave do recebedor, ele pode fazer a transferência rapidamente.

O PixCopiaECola e o QRCode são largamente utilizados na modalidade de PIX Cobrança, onde o recebedor emite a cobrança e o pagador efetua o pagamento utilizando a cobrança emitida. Nessa mesma modalidade existem diversas variações de cobrança. Essas variações dão mais flexibilidade para os emissores de cobranças para que possam adaptar o PIX da melhor forma com o próprio negócio.

Apesar do PIXCopiaECola e o QRCode serem identificadores, eles não são chaves. Eles são identificadores de cobrança e não de uma conta bancária. Uma cobrança está vinculada com uma conta bancária que irá receber o valor da movimentação monetária.

A efetuação do pagamento por parte do pagador é feita da seguinte forma:

O PIX Cobrança pode ser usado em lojas virtuais ou físicas. Em lojas físicas, geralmente usa-se o QRCode pois o pagador apenas precisa apontar a sua câmera ao QRCode. Em lojas virtuais, geralmente usa-se o PixCopiaECola, pois o pagador pode simplesmente copiar o código gerado e efetuar o pagamento. Dependendo das circunstâncias, pode-se também utilizar os dois ao mesmo tempo.

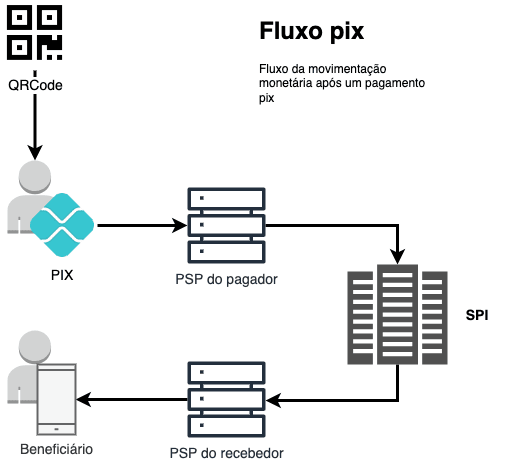

Um pagamento realizado via PIX é intermediado por um SPI. O SPI (Sistema de pagamentos instantâneos) é uma infraestrutura centralizada que realiza a liquidação dos pagamentos PIX em tempo real. As instituições financeiras que tem acesso ao SPI são os PSPs diretos (provedores de serviços de pagamentos). Os PSPs são entidades que podem disponibilizar os serviços de PIX para terceiros.

Alguns PSPs não precisam necessariamente ter acesso direto ao SPI, podendo optar por acessar indiretamente o SPI utilizando um participante direto. A lista de participantes diretos e indiretos podem ser visualizados no próprio site do Banco Central do Brasil. Os participantes diretos precisam da autorização do Banco Central do Brasil para poder acessar o SPI, enquanto os participantes indiretos não precisam dessa autorização. Para ser um participante direto a instituição financeira deve possuir uma conta PI (conta de pagamento instantâneos)

Exemplos de PSPs são:

Cada PSP possui seus próprios APIs para integração com o PIX. Apesar dos diferentes PSPs, os conceitos não mudam muito. Por isso, quem já tem experiência com integração PIX não terá problemas em entender os conceitos técnicos presentes na documentação.

A forma mais fácil de utilizar o PIX em um negócio é usando um aplicativo pronto de um PSP. Esses aplicativos podem ser baixados no smartphone e também podem ser utilizados em maquininhas de pagamento que estão disponíveis para a venda. Geralmente, as maquininhas são utilizadas em lojas físicas pelo fato de também aceitarem outros tipos de pagamentos.

Para lojas virtuais (como e-commerce) é necessário integração com as APIs do PIX. Existem diversos APIs disponíveis para atender diversos tipos de negócios. Para integrar o PIX para fazer cobrança em plataformas de e-commerce é necessário entrar em contato com um PSP para obter acesso aos APIs. Uma vez que o acesso as APIs é permitido, é possível começar a integração do PIX em um ambiente de homologação disponibilizado pelo PSPs.

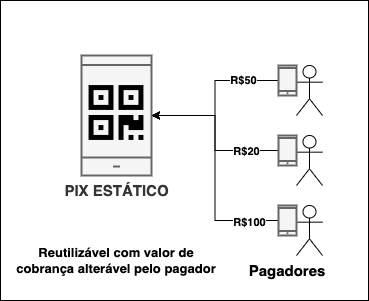

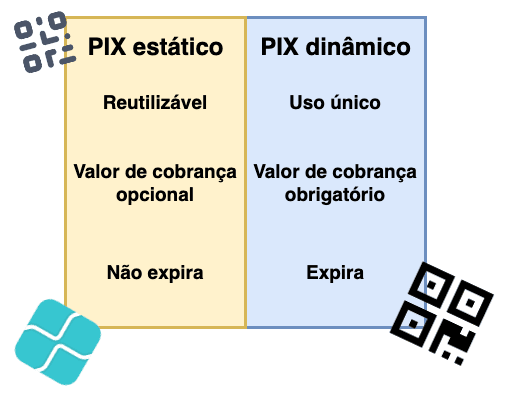

Existem dois tipos de PIX, o estático e o dinâmico. O PIX estático é único e imutável, podendo ser reutilizado múltiplas vezes para diferentes cobranças. O PIX estático não precisa ter um valor definido, o pagador acessa o PIX estático através de um QRCode e define o valor a ser pago. Além disso, o PIX estático não tem uma data de expiração e pode ser utilizado infinitamente.

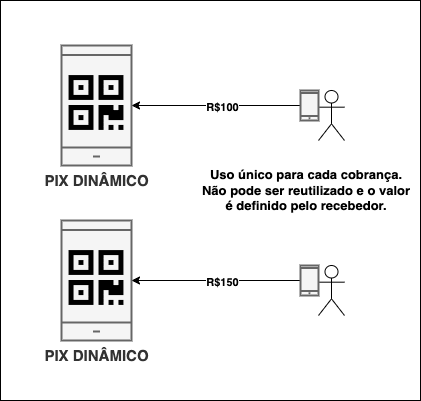

O PIX dinâmico só pode ser utilizado uma vez por cobrança. Ao concluir uma cobrança é necessário criar outro PIX dinâmico. O valor da cobrança deve ser definido pelo recebedor e o pagador não pode alterar. A cobrança do PIX dinâmico pode ser alterada diversas vezes pelo recebedor desde que não esteja concluída.

O PIX dinâmico ainda tem mais opções como cobrança com validade e expiração do identificador de cobrança. A cobrança com validade permite adicionar multas ao pagador por motivos de atraso e a expiração do identificador permite que o PIX se torne inválido, impossibilitando o pagamento através desse PIX. A invalidação de um PIX é extremamente útil aos negócios que mudam constantemente a precificação dos seus produtos, pois impossibilita o pagador de usar um PIX com os valores desatualizados.

Todos os PSPs estendem o API do PIX do Banco Central do Brasil, por isso possuem várias similaridades. O primeiro conceito é o DICT.

O DICT é a abreviatura de Diretório de Identificadores de Contas Transacionais. É um serviço utilizado para endereçamento de contas bancárias através de uma chave de identificação. As chaves utilizadas para o endereçamento são email, CPF/CNPJ, telefone e chave aleatória (chave única gerada aleatoriamente quando solicitado). Com o DICT é possível buscar os detalhes de uma conta bancária utilizando uma chave definida pelo dono da conta.

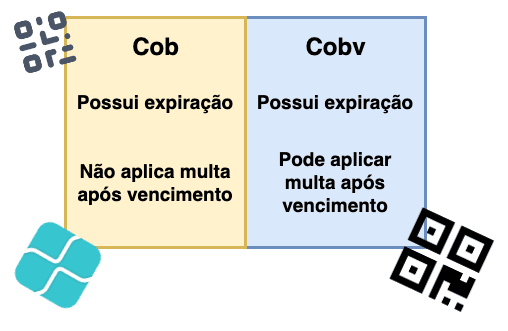

Com a chave de identificação é possível gerar cobranças. O recebedor pode escolher se ele vai utilizar o PIX estático ou o PIX dinâmico. Se o recebedor optar por PIX estático ele poderá gerar uma única vez e reutilizar esse PIX quantas vezes quiser. Porém, se o recebedor optar pelo PIX dinâmico terá que gerar uma vez por cobrança. A cobrança só pode ser gerada com uma chave registrada no DICT, cuja chave vai direcionar o valor da movimentação monetária para a conta do recebedor quando a transação for concluída. Se o recebedor optar pelo PIX dinâmico ele poderá escolher entre cob e cobv.

O Cob é a abreviação de cobrança. O cob é uma cobrança sem vencimento e o cobv é uma cobrança com vencimento. Apesar do cob não ter vencimento, ele tem expiração. Quando a expiração chega ao seu fim o cob não pode ser mais utilizado a menos que o recebedor atualize o prazo de expiração. Já o cobv pode aplicar multas se o pagamento estiver atrasado. Assim como o cob, o cobv também possui expiração e pode se tornar inválido depois de uma data.

Além das multas, o cobv também permite abatimentos, descontos e juros. Esses valores podem ser definidos com uma porcentagem ou com um valor fixo dependendo das regras de negócio do recebedor.

Geralmente, uma cobrança possui um EMV. O EMV é o PixCopiaECola. Esse é um código único por cobrança necessário para o pagador poder localizar e pagar a cobrança usando o aplicativo do PSP. Alguns APIs apenas disponibilizam o acesso a cobrança através do QRCode, não disponibilizando o EMV. Por isso é importante verificar se o API do PSP se encaixa com o negócio.

O PIX é um sistema de pagamento desenvolvido pelo Banco Central do Brasil. Empresas ou indivíduos que querem integrar o PIX devem fechar um contrato com um PSP. O PSP pode ser direto ou indireto. PSPs diretos possuem uma conta PI (conta de pagamento instantâneo) aberta através do Banco Central do Brasil e possuem acesso direto ao SPI (sistema de pagamentos instantâneos). O SPI é responsável por intermediar dois PSPs (pagador e recebedor) em um transação e fazer a liquidação das movimentações monetárias.

Projetos práticos

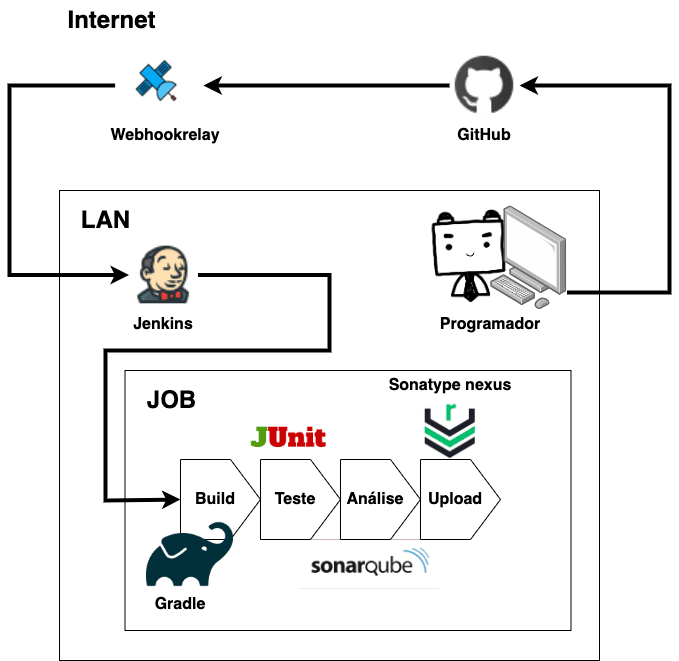

Fazendo a integração contínua de Jenkins, Sonatype Nexus, Sonatype, JUnit e Gradle para automatizar processos repetitivos. Prática bastante usada em tecnologias de DevOps.

Jogo simples de guerra espacial desenvolvido em javascript. Esse jogo usa cálculos de física para simular efeitos de atrito e inércia.

Desenvolvimento dos conceitos mais básicos do clássico pacman, como: mapa, animação, deslocamento e detector de colisões.

Desenvolvimento de um sistema de monitoramento que exibi todos os eventos que acontecem na garagem automatizada, como abertura de portões ou ocupação de vagas.

Detectando objetos que entram dentro do campo de visão do personagem. Útil para servir de "gatilho" para eventos em um jogo.

A linguagem de programação orientada a objetos revolucionou o mundo da programação, sendo o tipo de linguagem mais utilizada na atualidade

A ausência e a presença de energia são dois estados que podem ser usados como valores. Esses valores são respectivamente zero e um.

O algoritmo de criptografia simétrica utiliza a mesma chave para encriptar e desincriptar dados enviados através da internet.

O sistema de numeração binário é composto por apenas dois algarismos, 0 (zero) e 1 (um). Na computação, cada número binário é chamado de bit.

Fintech é o uso da tecnologia para criar soluções inovadoras no mercado financeiro, facilitando a vida das pessoas em movimentar dinheiro virtualmente.

Método que revolucionou o modo de produção do mercado automobilístico, aproveitando melhor os recursos e diminuindo o desperdício.