Esse site utiliza cookies

Nós armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdo do seu interesse.

Ao utilizar os nossos serviços, você concorda com as nossas políticas de privacidade.

Esse site utiliza cookies

Nós armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdo do seu interesse.

Ao utilizar os nossos serviços, você concorda com as nossas políticas de privacidade.

Categoria de Management

Postado em 30 setembro 2022

Atualizado em 30 setembro 2022

Palavras-chave: demonstracao,financeira,management,economia,empresa,relatorio

Visualizações: 1327

Quanto mais uma empresa cresce, mais difícil é controlar suas contabilidades. Deduções como impostos e custos de fabricação de produtos são valores importantes que serão levados em consideração para ter-se uma noção da situação atual da empresa.

Relatar periodicamente a receita e os lucros da empresa em relatórios seguindo um padrão de estrutura mundial, pode aumentar o alcance de investidores, envolvendo estrangeiros interessados. Esse padrão bastante utilizado mundialmente é a demonstração financeira.

Esse termo em inglês é chamado de “financial statement”.

Demonstração financeira é um conjunto de relatórios que demonstram a saúde financeira de uma empresa. Ela possui uma grande quantidade de informações importantes para investidores e colaboradores, como faturamento, lucros, custos, pagamento de impostos e outras despesas.

Os relatórios mais frequentes são:

Os relatórios que compõem a demonstração financeira não se limitam apenas aos três mostrados acima, podendo abranger muitos outros relatórios financeiros.

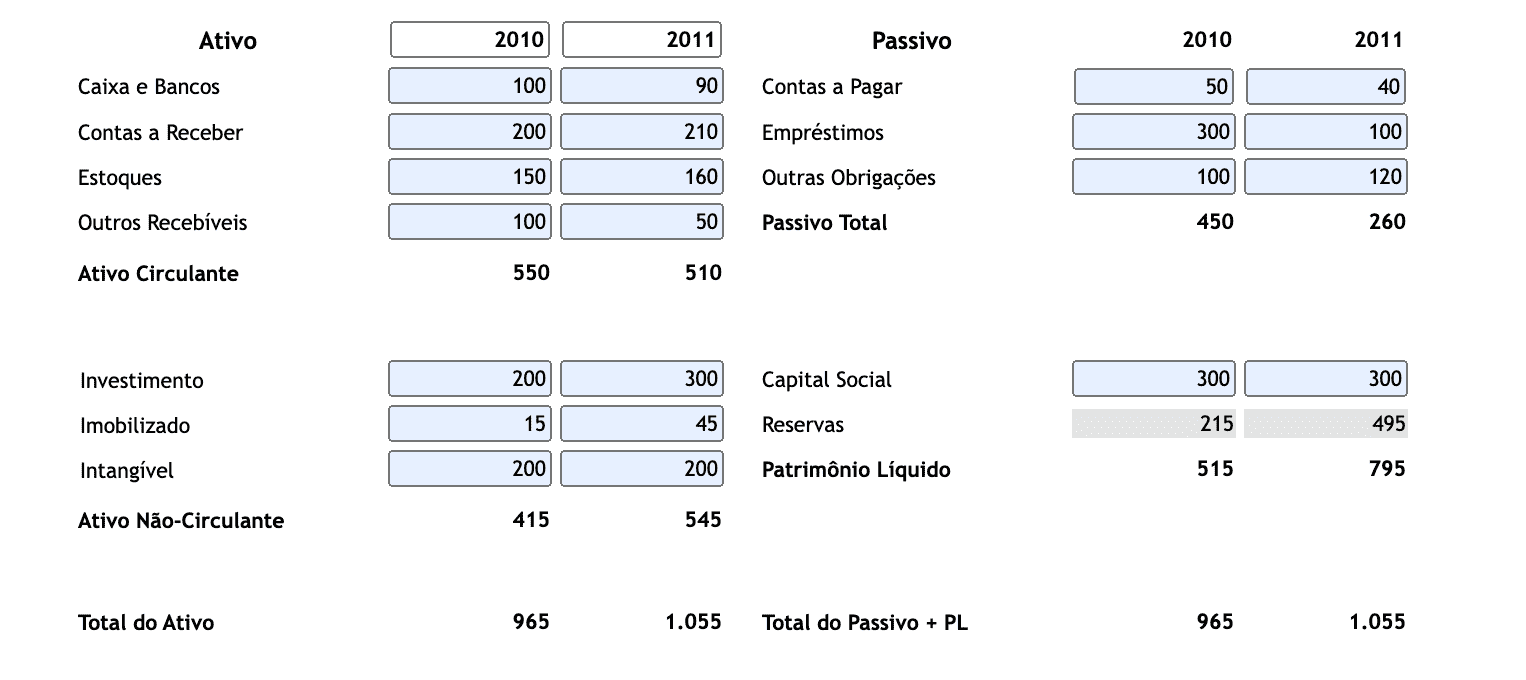

O balanço patrimonial é responsável por calcular a situação líquida de uma empresa. Nesse relatório constam os ativos e os passivos.

Os ativos que contém os bens e os direitos, são divididos em duas subcategorias:

Já os passivos que constam as obrigações da empresa, são divididos em três subcategorias:

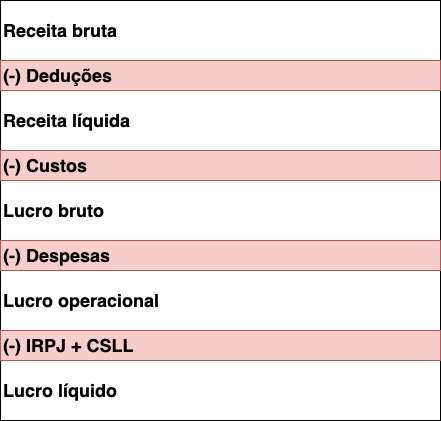

A demonstração de resultado de exercício é uma relatório contendo vários tipos de lucros em um período de tempo. Esse relatório consta os seguintes lucros:

É a soma de todas as vendas a vista e a prazo. Esse valor fica no topo da lista do DRE e não possui nenhuma dedução.

A receita líquida no DRE é a subtração da receita bruta com as deduções. A receita líquida é o segundo resultado de cima para baixo na lista da DRE. Exemplos de deduções são:

O lucro bruto é a receita líquida subtraída pelos custos, sendo o terceiro resultado calculado de cima para baixo na lista. Os custos podem abranger:

O lucro operacional no DRE é o quarto resultado da lista, sendo a subtração do lucro bruto com as despesas. As despesas podem ser elementos como:

O lucro líquido é o resultado final. É o lucro operacional subtraído pelos dois impostos abaixo:

O fluxo de caixa mostra as entradas e as saídas do capital de uma empresa. Entradas são os o capital recolhido e saídas são os gastos.

O período do fluxo de caixa pode ser representada em semanas ou meses. Sendo um relatório importantíssimo para a tomada de decisões e compreensão do movimento de dinheiro no passado.

| Mês | Entrada | Saída | Saldo |

|---|---|---|---|

| Janeiro | R$100 | R$10 | R$90 |

| Fevereiro | R$500 | R$100 | R$400 |

| Março | R$800 | R$300 | R$500 |

| Abril | R$900 | R$200 | R$700 |

A demonstração financeira é uma obrigação para as empresas. Nelas constam valores contendo o lucro que uma empresa obteve em um determinado período de tempo. Esse conjunto de relatórios tem o objetivo de fornecer informações úteis para o governo, sócios, acionistas e investidores.

Projetos práticos

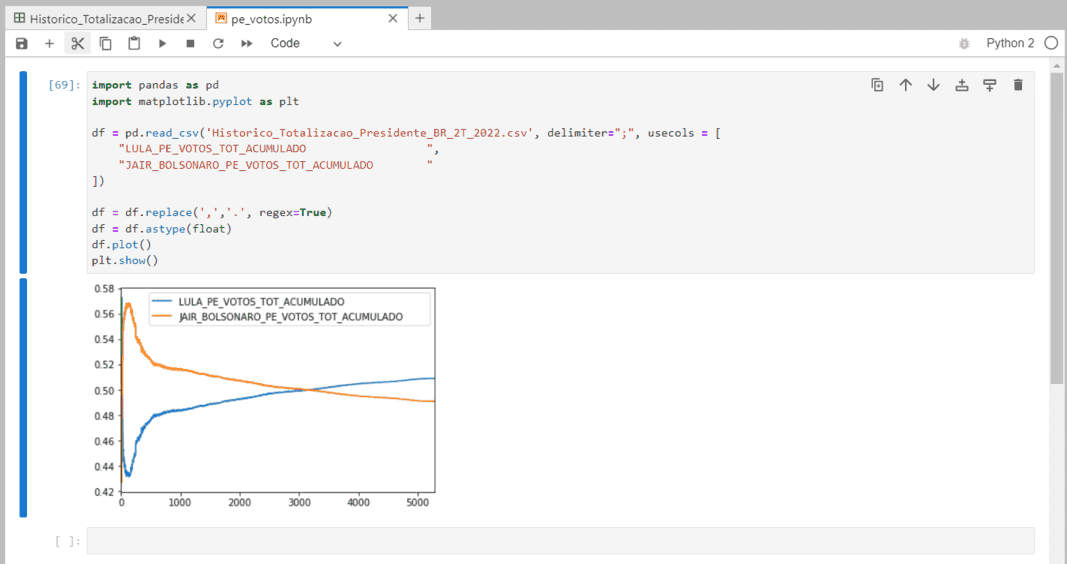

Simulação dos gráficos do segundo turno das eleições presidenciais, utilizando python e ferramentas de análise de dados, pandas e jupyter.

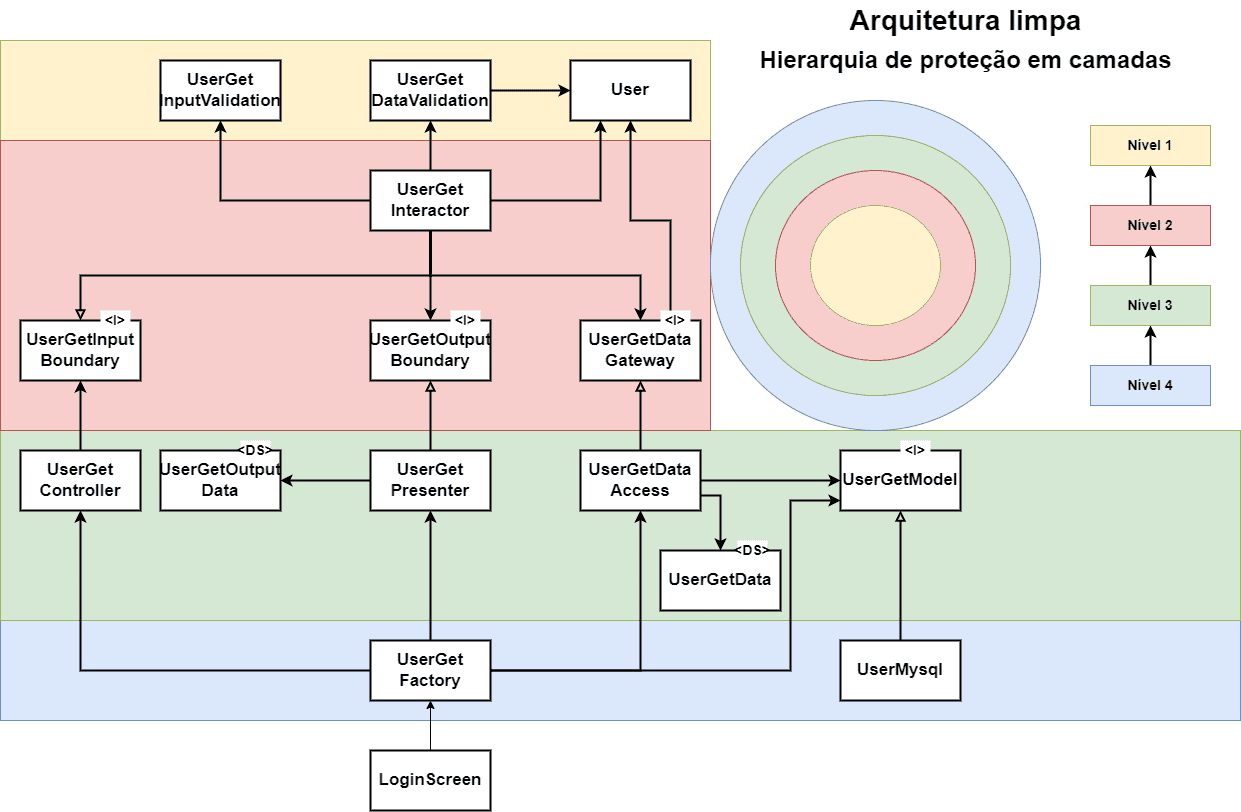

Usando JavaFX e arquitetura limpa para criar um aplicativo de caixa eletrônico extremamente simples.

Convertendo imagens para ascii art usando o valor da intensidade das cores cinzentas.

Desenvolvimento de um sistema de monitoramento que exibi todos os eventos que acontecem na garagem automatizada, como abertura de portões ou ocupação de vagas.

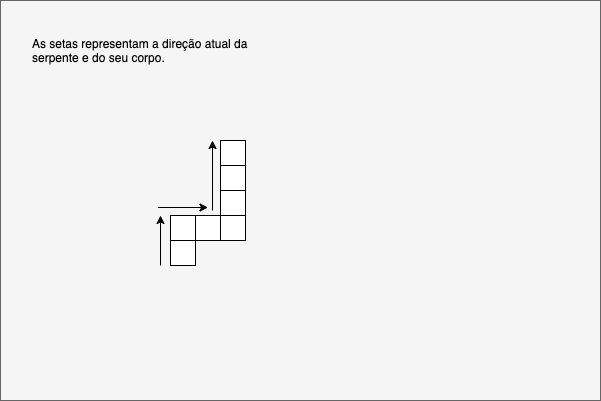

Programando o clássico jogo da serpente usando o framework p5.js. Tutorial indicado para iniciantes da programação que querem aprender os conceitos básico da área criando jogos.

Poluição do ar, solo e água ainda é um grande problema para ser resolvido ainda em vários países. Há estudos que comprovam que os países mais poluentes podem causar câncer...

Antigamente o endereçamento de dispositivos era feito manualmente, porém isso traz muitas dificuldades em questão de administração. O DHCP resolve esses problemas

Método que revolucionou o modo de produção do mercado automobilístico, aproveitando melhor os recursos e diminuindo o desperdício.

Os direitos autorais são garantidos para qualquer obra intelectual originadas do estado de espírito do autor ainda mesmo no período de desenvolvimento.

Para um sistema realizar os requerimentos mínimos de segurança, este deve estar de acordo com os três pilares da segurança de informação(CIA).

Compliance tem muitas vantagens se bem compreendida pelos funcionários, seu objetivo é combater irregularidades dentro da empresa.